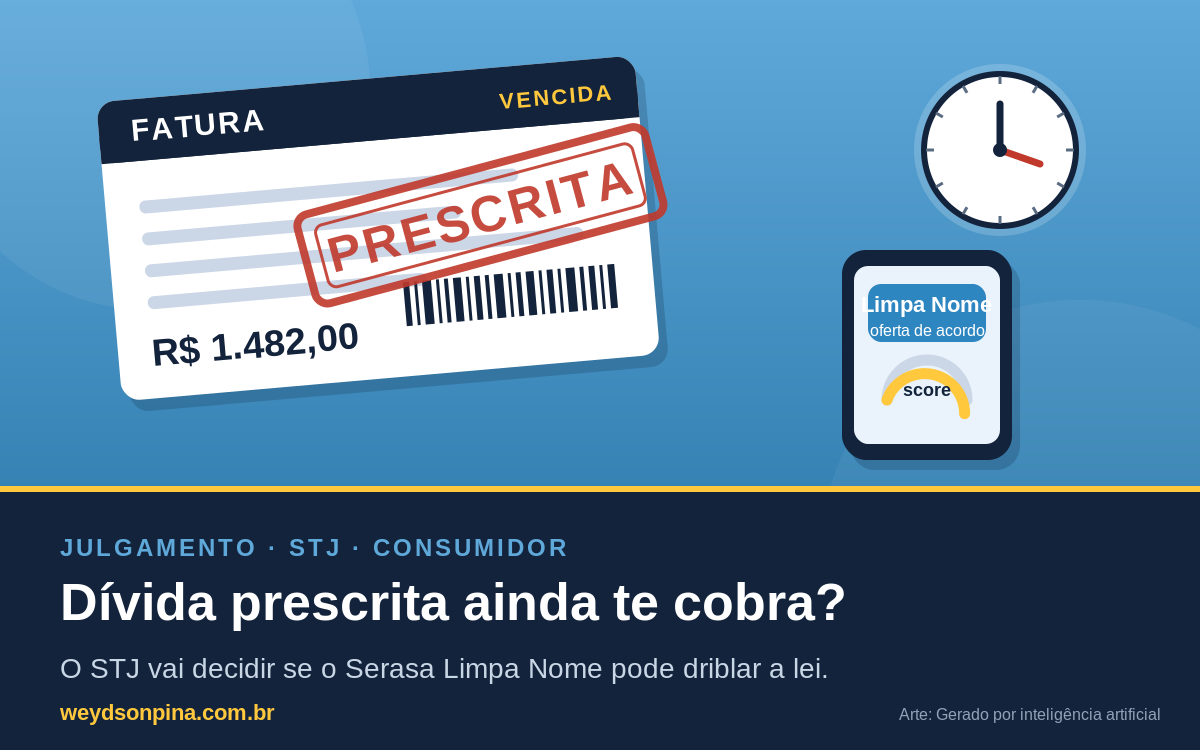

Existe uma cobrança que a lei mandou encerrar e que, ainda assim, pode estar batendo no seu celular agora, com desconto, contagem regressiva e a promessa de devolver pontos ao seu score. É a dívida prescrita reembalada como oportunidade. No dia 10 de junho de 2026, a 2ª Seção do Superior Tribunal de Justiça começou a julgar se esse débito, que o credor já não pode mais exigir, pode continuar sendo cobrado por fora da Justiça e exposto em plataformas como o Serasa Limpa Nome. O relator, ministro João Otávio de Noronha, pediu vista e suspendeu o julgamento. A tese ainda não foi fixada, mas o que se decide ali vale para praticamente todo brasileiro que um dia teve o nome negativado.

O que o STJ está julgando, sem juridiquês

A discussão chegou como recurso repetitivo, o Tema 1.264, julgado a partir dos REsps 2.092.190, 2.121.593 e 2.122.017. Repetitivo não é detalhe processual, é o coração da notícia. A tese que a 2ª Seção fixar terá de ser seguida por todos os juízes e tribunais do país e vai orientar milhares de processos hoje suspensos. A pergunta submetida à Corte é objetiva. Consumada a prescrição, o credor ainda pode cobrar a dívida fora do Judiciário e mantê-la circulando em plataformas de renegociação? De um lado, sustenta-se que a prescrição apenas tranca a porta da execução judicial, preservando a obrigação como dever moral. De outro, defende-se que insistir na cobrança e expor o débito em ambiente de oferta de acordo esvazia a prescrição e viola o Código de Defesa do Consumidor.

Prescrição não é tecnicismo de advogado, é direito à paz jurídica

Convém desmontar o mito que interessa a quem lucra com a cobrança eterna. Prescrição não é esquecimento do sistema nem bondade do banco. É uma decisão deliberada do legislador de que nenhuma pretensão pode pairar para sempre sobre a cabeça de alguém. Para as dívidas de consumo documentadas em instrumento particular, o art. 206, §5º, I, do Código Civil fixa o prazo de cinco anos. Vencido esse prazo sem cobrança judicial, o credor perde a pretensão, ou seja, perde o poder de exigir o pagamento pela força do Estado. A função do instituto é dar segurança jurídica e encerrar o conflito, valor que esta página defende com a mesma ênfase com que defende o consumidor. Cobrança que não prescreve nunca é cobrança que vira perseguição.

O que muda, na prática, quando a dívida prescreve

A dívida não evapora, ela perde os dentes. O pagamento passa a ser uma liberalidade do devedor, a chamada obrigação natural prevista no art. 882 do Código Civil. Quem quiser pagar pode, mas ninguém pode mais obrigar. E há uma trava feita sob medida para o consumidor. O art. 43, §1º, do CDC determina que informações negativas não fiquem nos cadastros por mais de cinco anos. O §5º do mesmo artigo vai além e proíbe que os sistemas de proteção ao crédito forneçam qualquer informação capaz de impedir ou dificultar novo acesso ao crédito depois de prescrita a dívida. Em bom português, prescreveu, some do seu histórico de crédito. Era para ser simples.

A engenharia da cobrança que se disfarça de favor

É aqui que o jogo fica sujo. Quando o prazo estoura, o nome do consumidor deveria limpar de vez. Em vez disso, o débito muda de endereço. Sai do cadastro clássico de inadimplentes e reaparece nas plataformas de renegociação, com proposta de desconto agressivo, parcelamento e a isca mais eficiente de todas: pague e seu score sobe. A mensagem que chega ao consumidor médio é uma só, pague e sua vida financeira melhora. O efeito é uma cobrança que se recusa a usar o próprio nome, mas funciona exatamente como uma, e ainda explora o desespero de quem precisa de crédito.

O argumento dos bancos e dos fundos de cobrança

Representando o Banco Itaú, a defesa sustentou que incluir a dívida prescrita no Serasa Limpa Nome não é cobrança, e sim uma oportunidade de negociação, sem caráter restritivo. As securitizadoras que compram esses créditos por centavos seguiram o mesmo roteiro. A Ativos S.A. e o Fundo Atlântico argumentaram que a prescrição extingue apenas a pretensão de cobrança coercitiva, sem apagar a existência da dívida, de modo que propor acordo seria conversa livre entre credor e devedor, desde que sem coação explícita. No papel, a tese é elegante. Na vida real de quem está do outro lado da notificação, ela tem um problema grave.

Por que esse argumento é juridicamente conveniente e socialmente perigoso

A tese da mera oportunidade de negociação pressupõe um consumidor que sabe com precisão quais débitos prescreveram, quais ainda valem e qual a diferença jurídica entre uma coisa e outra. Esse consumidor não existe na escala industrial em que a cobrança acontece. Plataformas movidas a notificação automatizada, oferta recorrente e promessa de score transferem para o devedor o ônus de descobrir sozinho que aquela dívida já não pode ser exigida, e apostam que ele não vai descobrir. Chamar isso de negociação livre é fingir que não existe a assimetria que o CDC foi inteiro escrito para corrigir. Quando o sistema empurra o pagamento de algo que a própria lei declarou inexigível, não há autonomia da vontade, há indução qualificada. Pior, há um modelo de negócio inteiro de securitização de créditos podres sustentado nessa zona cinzenta. Validar a manobra seria premiar quem transformou a fraqueza informacional do consumidor em ativo financeiro. A posição que respeita o consumidor não é a que proíbe negociar de boa-fé, é a que impede a pressão sobre quem nem sabe que está sendo pressionado.

A PGR acertou o tom

A Procuradoria-Geral da República foi na direção correta. O subprocurador José Bonifácio Borges de Andrada lembrou que, consumada a prescrição, o devedor tem o direito de não pagar e de não ser cobrado, e que manter o nome vinculado a um débito inexigível afronta o art. 43, §5º, do CDC. A PGR defendeu, no mínimo, o direito de o consumidor pedir a retirada do seu nome dessas plataformas quando não quiser negociar. É o piso do razoável, e nem deveria precisar de repetitivo para ser reconhecido.

Meu veredito

A resposta juridicamente honesta é desconfortável para o mercado e simples para quem leva a sério a segurança jurídica. A prescrição existe para extinguir a exigibilidade, não para empurrar a dívida do balcão para o aplicativo. Se o credor não pode cobrar na Justiça, não faz sentido permitir que cobre por vias mais sofisticadas e mais difíceis de fiscalizar, manejando score e notificação como instrumentos de pressão. O STJ deveria fixar que a manutenção e a oferta de dívida prescrita em plataformas de renegociação, com uso de pontuação de crédito e contato recorrente, configura cobrança indireta e fere o art. 43, §5º, do CDC, ressalvada apenas a hipótese em que o próprio consumidor procura a renegociação de forma espontânea e informada. Qualquer solução que jogue sobre o devedor o trabalho de provar que sua dívida prescreveu inverte a lógica protetiva do Código e recompensa a opacidade.

O impacto brutal dessa decisão na prática

Para o consumidor, o tamanho da coisa é este. Se o STJ validar a cobrança disfarçada, qualquer dívida velha poderá voltar a assombrar você por tempo indeterminado, fora dos cadastros oficiais e dentro de um ambiente que promete benefício e entrega pressão. Se a Corte reconhecer a prescrição com efeito real, milhões de nomes saem de circulação e o negócio de empurrar acordo de dívida inexigível perde a base. A recomendação imediata, válida com tese ou sem tese, não muda: antes de aceitar qualquer proposta em plataforma de renegociação, confira a data do último vencimento e a origem do débito, porque pagar dívida prescrita é direito seu, jamais obrigação. Para o mercado de securitização de créditos podres, fica o aviso de que o modelo construído sobre a dívida que a lei mandou esquecer está prestes a ser testado na sua legalidade. O julgamento volta com o voto-vista. Até lá, quem decide se você paga uma dívida prescrita é você, não o algoritmo que te oferece desconto.

Texto opinativo e informativo, autoria de Weydson Pina. Não constitui aconselhamento jurídico.

Imagem: produzida por IA